1. 2. 2024

Banca centrală a SUA (Fed) a menținut ratele dobânzilor în cadrul ședinței din ianuarie. Până în prezent, rata principală (Federal Funds Rate - FFR) se menține în intervalul 5,25 - 5,50%. Ceea ce se schimbă, însă, este comunicarea Fed pentru perioada următoare.

Este clar că ratele dobânzilor nu vor rămâne la nesfârșit la valorile ridicate actuale și că probabilitatea unei reduceri a ratei la următoarele ședințe ale Fed este în creștere. În același timp, însă, Fed admite că are nevoie de mai multă certitudine în ceea ce privește datele macroeconomice pentru a începe să reducă ratele dobânzilor. Mai mult decât orice, inflația de consum trebuie să încetinească în mod durabil spre 2%. Rămâne de văzut dacă Fed va avea suficientă certitudine încă de la reuniunea din martie, când va avea la dispoziție datele privind inflația IPC din ianuarie și februarie. Conform declarației lui J. Powell, se pare că nu.

Acum este mai probabil ca Fed să înceapă să reducă ratele dobânzilor în al doilea trimestru al acestui an. Și, în același timp, la mijlocul anului, Fed ar putea reduce ritmul de înăsprire cantitativă în volumul actual de 95 de miliarde USD pe lună (titluri de trezorerie 60 de miliarde și titluri garantate cu ipoteci MBS 35 de miliarde).

Faptul că probabilitatea ca Fed să reducă ratele încă din martie a scăzut s-a reflectat în slăbirea euro față de dolar sub nivelul de 1,08 USD/EUR. Astfel, euro este în prezent cel mai slab față de dolar de la jumătatea lunii decembrie a anului trecut. RON față de USD s-a slăbit peste nivelul de 4,60 RON/USD și este, de asemenea, cel mai slab de la jumătatea lunii decembrie a anului trecut.

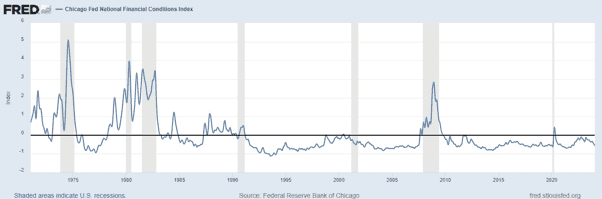

Să privim, însă, politica monetară a Fed dintr-o perspectivă diferită. În pofida ratelor ridicate ale dobânzilor, condițiile financiare din SUA sunt în prezent relativ ușoare și s-au relaxat în mod constant începând cu luna martie a anului trecut (conform indicelui național al condițiilor financiare al Fed din Chicago, graficul 1 - cu cât este mai mare decât zero, cu atât condițiile sunt mai restrictive, cu cât sunt mai mici decât zero, cu atât mai multe condiții sunt relaxate https://fred.stlouisfed.org/series/NFCI).

Grafic 1. Evoluția indicelui național al condițiilor financiare al Fed din Chicago (zonele gri indică perioade de recesiune economică)

În același timp, statisticile de pe piața muncii din SUA continuă să sune foarte pozitiv. Potrivit sondajului JOLT, numărul total de locuri de muncă oferite a crescut la 9,03 milioane în decembrie (8,93 milioane în noiembrie). De la jumătatea anului 2022, deși indicatorul locurilor de muncă oferite are o ușoară tendință de scădere, acesta rămâne foarte ridicat în context istoric. Este o combinație (condiții financiare ușoare și o piață a forței de muncă puternică) care pledează împotriva unei reduceri timpurii a ratei dobânzii și, în general, împotriva unor reduceri mai semnificative ale ratelor pe parcursul acestui an. Prin reducerea nesăbuită a ratelor, în condițiile actuale, Fed ar risca să nu poată menține inflația de consum la 2%, în mod sustenabil pe termen lung.

Pe de altă parte, trebuie adăugat faptul că în acest an au loc și alegerile prezidențiale din SUA, iar dacă economia americană începe să se îndrepte spre o recesiune tehnică în cursul anului, s-ar putea exercita unele presiuni asupra Fed pentru a reduce ratele mai rapid. Desigur, niciun partid politic aflat la guvernare nu dorește ca economia să înceapă să scadă chiar înainte de alegeri. Ar fi un teren propice pentru opoziție, care ar argumenta că guvernul este incompetent și că ea însăși (opoziția) s-ar descurca mai bine.

Curba inversată a obligațiunilor din SUA semnalează o recesiune de mai multe trimestre, dar până acum fără succes. Prin urmare, suntem de părere că, dacă se dorește ca inflația de bază din SUA să revină în mod durabil la 2%, Fed trebuie să mențină ratele dobânzilor la un nivel ridicat pentru o perioadă extinsă de timp dar, mai ales, guvernul SUA trebuie să renunțe la politica fiscală expansionistă. Deficitele guvernamentale din SUA ating valori extreme chiar și la trei ani după pandemie (a se vedea graficul 2 Excedent sau deficit federal ca procent din produsul intern brut https://fred.stlouisfed.org/series/FYFSGDA188S#).

Grafic 2. Evoluția deficitului federal ca procent din produsul intern brut (zonele gri indică perioade de recesiune economică)